La suspensión de la regla fiscal

La regla fiscal en Colombia fue creada en 2011 (ley 1473), con vigencia a partir del 1 de enero de 2012, y fue modificada por la ley 2155 de 2021. En esencia, establece límites al déficit fiscal y al endeudamiento del Gobierno Nacional Central, con el objetivo de mantener la estabilidad macroeconómica y la credibilidad ante los agentes económicos.

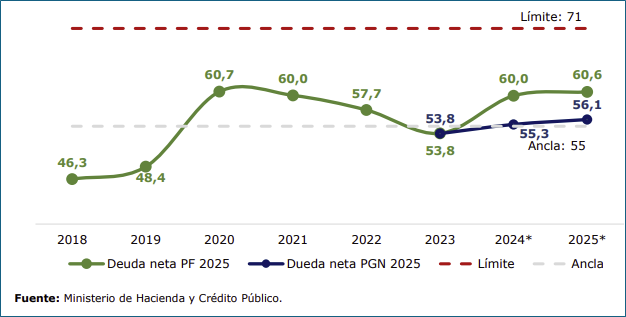

Límites a la deuda

La ley 1473/11 introdujo límites que pueden ser sobrepasados, en función del superávit o déficit. Así, hay un límite teórico máximo que indica que la “deuda neta” del Estado (deuda bruta del Gobierno nacional menos sus activos financieros) no puede superar el 71% del PIB. Sin embargo, ese límite no es absoluto; la deuda neta puede superar este porcentaje, siempre y cuando el gobierno genere un superávit primario de al menos 1,8% del PIB.

El nivel prudencial de la deuda neta del Estado (que se denomina “Ancla de deuda”) se fijó en el 55% del PIB. Para marzo de 2025, el Comité Autónomo de la Regla Fiscal (CARF) estimó que la deuda como porcentaje del PIB llegó al 61,7%. En febrero, la actualización del Plan Financiero del Ministerio de Hacienda estimaba que ese porcentaje sería de 60,6% al final del año.

Límites al déficit fiscal

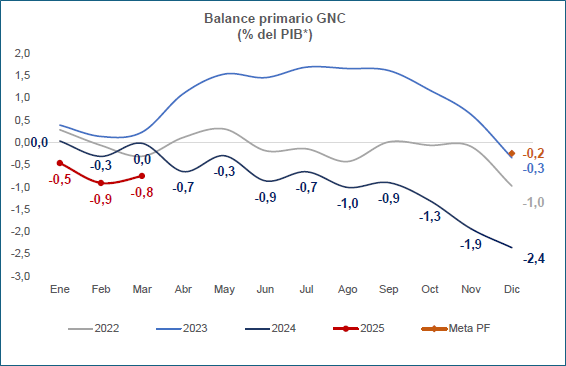

La regla fiscal también establece metas anuales para el déficit fiscal primario, expresadas como porcentaje del PIB, que varían según el contexto y el nivel de deuda pública.

Para 2025, la meta del Balance Primario Neto Estructural — BPNE era un superávit de 0,5% respecto del PIB. Después de ajustes por el ciclo económico y el petrolero, el Balance Primario permitido por la Regla Fiscal era un déficit del -0,2%. A marzo de 2025, el balance primario del Gobierno fue de -0,8% del PIB. El déficit total fue -2,0% del PIB.

La posibilidad de suspender la regla fiscal

La ley incluye lo que denomina una “cláusula de escape”, que permite suspender el cumplimiento de la regla fiscal, “en el caso de que ocurran eventos extraordinarios, o que comprometan la estabilidad macroeconómica del país”. Corresponde al Consejo Superior de Política Fiscal - CONFIS activar esta cláusula de escape, previo concepto no vinculante del Comité Autónomo de la Regla Fiscal (CARF).

Para que el gobierno cumpla con la meta de BPNE de 0.5% del PIB en 2025, el CARF estimó que se requiere un ajuste fiscal de, al menos, COP 46.6 billones (equivalente a 2.6% del PIB), ya sea a través de mayores ingresos o menores gastos.

El CARF consideró improbable que se alcance la meta de recaudo tributario proyectada por el gobierno para 2025 (COP 299.9 billones), calculando que será de apenas COP 265,9 billones.

Correlativamente, el gasto del gobierno, según el CARF, ascendería a COP 426.7 billones (23.7% del PIB) en 2025, lo que representa COP 7.9 billones por encima de lo proyectado por el gobierno. La estrategia de control de caja del gobierno podría aliviar temporalmente las presiones de liquidez, pero no elimina las partidas de gasto.

Ante esta situación, en lugar de hacer ajustes a los gastos, el Gobierno nacional prefirió activar la cláusula de escape, suspendiendo la regla fiscal por tres años. Esta decisión la formalizó el 10 de junio pasado el Consejo Superior de Política Fiscal (Confis).

¿Qué implicaciones tiene la suspensión de la regla fiscal?

Ante todo, el mensaje que transmite el Gobierno es que no está en disposición de diseñar e implementar medidas de austeridad en el gasto público. Tangencialmente, se confirma también que las proyecciones de ingresos (principalmente, recaudo tributario) no se van a cumplir.

En declaraciones a Infobae (11 de junio), Luis Fernando Mejía, director de Fedesarrollo, estimó que este año el déficit fiscal podría alcanzar el -7,5% del PIB al terminar 2025, lo que lo convertiría en el segundo más alto en más de un siglo, solo superado por el registrado durante la pandemia por Covid-19.

Se espera un primer impacto en la confianza de los inversionistas y la calificación crediticia del país, ya que se incrementa la percepción de inestabilidad fiscal. La eventual reducción de la calificación soberana por parte de agencias internacionales (como Fitch, S&P y Moody’s) encarecerán la deuda y dificultarán obtener nueva financiación internacional. Es de esperar también que el dólar se encarezca.

Por otro lado, la suspensión otorga al Gobierno mayor libertad para atender urgencias fiscales inmediatas, como el pago de subsidios de energía y combustibles, y cumplir compromisos adquiridos con organismos internacionales como el FMI.

En conclusión, en un contexto de incertidumbre global, la suspensión de la regla fiscal agrava la desvalorización que ya se ha notado en los mercados de deuda pública y privada en Colombia. En su Reporte de Estabilidad Financiera del 11 de junio pasado, el Banco de la República evidenció una paulatina pérdida de participación por parte de los extranjeros en la tenencia total de TES. CARF advierte además que la disponibilidad de caja en pesos (Saldos del Tesoro en el Banco de la República) se ha mantenido cercana a mínimos históricos en los primeros cuatro meses de 2025.